by

by

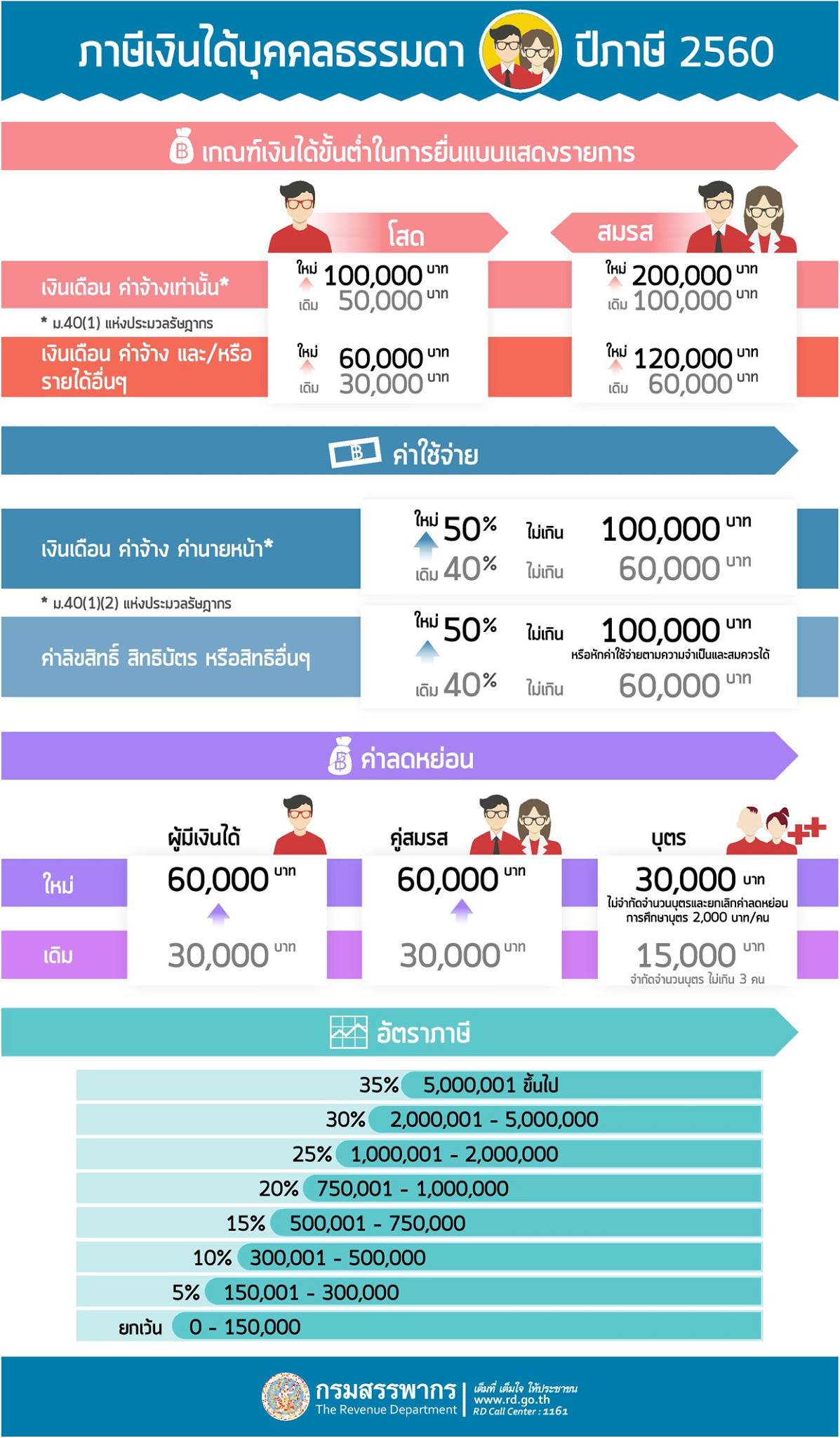

เมื่อวันที่ 19 เมษายน 2559 ที่ประชุมคณะรัฐมนตรีมีมติเห็นชอบการปรับปรุงโครงสร้างภาษีเงินได้บุคคลธรรมดาตามที่กระทรวงการคลังเสนอ โดยเพิ่มการหักค่าใช้จ่ายและค่าลดหย่อนในหลายรายการ ซึ่งจะทำให้คนที่ต้องเสียภาษีเงินได้บุคคลธรรมดาเสียภาษีน้อยลงในปีภาษี 2560 ดังนี้

[highlight]ปรับปรุงค่าใช้จ่าย[/highlight]

1. เพิ่มการหักค่าใช้จ่ายของเงินเดือน ค่าจ้าง ค่านายหน้า ฯลฯ อันเป็นเงินได้พึงประเมินตามมาตรา 40 (1) และ (2) แห่งประมวลรัษฎากร จากเดิมร้อยละ 40 ของเงินได้แต่ไม่เกิน 60,000 บาท เป็นร้อยละ 50 ของเงินได้แต่ไม่เกิน 100,000 บาท

2. ปรับปรุงการหักค่าใช้จ่ายของเงินได้พึงประเมินตามมาตรา 40 (3) แห่งประมวลรัษฎากร จากเดิมให้หักได้เฉพาะค่าลิขสิทธิ์ ร้อยละ 40แต่ไม่เกิน 60,000 บาท ขยายเพิ่มให้ค่าแห่งกู๊ดวิลล์ ค่าลิขสิทธิ์ สิทธิบัตร หรือสิทธิอย่างอื่น สามารถหักค่าใช้จ่ายเป็นการเหมาได้ร้อยละ 50 ของเงินได้ดังกล่าวแต่ไม่เกิน 100,000 บาท หรือหักค่าใช้จ่ายตามความจำเป็นและสมควรได้

[highlight]ปรับปรุงค่าลดหย่อน[/highlight]

1. เพิ่มค่าลดหย่อนสำหรับผู้มีเงินได้ จากเดิม 30,000 บาท เป็น 60,000 บาท

2. เพิ่มค่าลดหย่อนสำหรับคู่สมรสของผู้มีเงินได้ จากเดิม 30,000 บาท เป็น 60,000 บาท

3. กรณีคู่สมรสต่างฝ่ายต่างมีเงินได้ ให้หักลดหย่อนรวมกันได้ไม่เกิน 120,000 บาท

4. เพิ่มค่าลดหย่อนบุตรจากเดิมคนละ 15,000 บาท (ไม่เกิน 3 คน) เป็นคนละ 30,000 บาท ไม่จำกัดจำนวน

5. ยกเลิกค่าลดหย่อนการศึกษาบุตร จากเดิมให้หักลดหย่อนได้คนละ 2,000 บาท

6. กองมรดกเดิมให้หักลดหย่อนได้ 30,000 บาท เป็น 60,000 บาท

7. ห้างหุ้นส่วนสามัญหรือคณะบุคคลที่มิใช่นิติบุคคล เดิมให้หักลดหย่อนแก่หุ้นส่วนคนละ 30,000 บาท แต่รวมกันต้องไม่เกิน 60,000 บาท ปรับใหม่เป็นคนละ 60,000 บาท แต่รวมกันต้องไม่เกิน 120,000 บาท

[highlight]อัตราภาษีเงินได้บุคคลธรรมดาใหม่[/highlight]

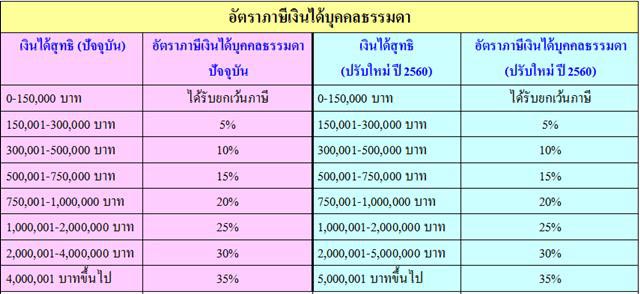

นอกจากนี้ยังได้ปรับอัตราภาษีเงินได้บุคคลธรรมดาใหม่ โดยจากเดิมมีรายได้สุทธิ 4,000,001 บาทขึ้นไปต้องเสียภาษี 35% ปรับเป็นต้องมีรายได้สุทธิ 5,000,001 บาทขึ้นไป ดังนี้

[highlight]ปรับปรุงเกณฑ์เงินได้พึงประเมินขั้นต่ำที่ผู้มีเงินได้ต้องยื่นแบบแสดงรายการภาษี[/highlight]

1. กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) เพียงประเภทเดียว

– หากผู้มีเงินได้เป็นโสด จากเดิมต้องยื่นแบบเมื่อมีเงินได้เกิน 50,000 บาท ปรับเป็นต้องมีเงินได้เกิน 100,000 บาท

– หากผู้มีเงินได้มีคู่สมรส จากเดิมต้องยื่นแบบเมื่อมีเงินได้รวมกันเกิน 100,000 บาท ปรับเป็นต้องมีเงินได้รวมกันเกิน 200,000 บาท

2. กรณีมีเงินได้จากการจ้างแรงงาน (เงินเดือน ค่าจ้าง) และมีเงินได้ประเภทอื่นด้วย หรือกรณีมีเฉพาะเงินได้ประเภทอื่นที่ไม่ใช่เงินได้จากการจ้างแรงงาน

– หากผู้มีเงินได้เป็นโสด จากเดิมต้องยื่นแบบเมื่อมีเงินได้เกิน 30,000 บาท ปรับเป็นต้องมีเงินได้เกิน 60,000 บาท

– หากผู้มีเงินได้มีคู่สมรส จากเดิมต้องยื่นแบบเมื่อมีเงินได้รวมกันเกิน 60,000 บาท ปรับเป็นต้องมีเงินได้รวมกันเกิน 120,000 บาท

3. กรณีกองมรดกของผู้ตายที่ยังมิได้แบ่ง จากเดิมต้องยื่นแบบเมื่อมีเงินได้เกิน 30,000 บาท ปรับเป็นต้องมีเงินได้เกิน 60,000 บาท

4. กรณีห้างหุ้นส่วนสามัญหรือคณะบุคคลที่ไม่ใช่นิติบุคคล จากเดิมต้องยื่นแบบเมื่อมีเงินได้เกิน 30,000 บาท ปรับเป็นต้องมีเงินได้เกิน 60,000 บาท

ทั้งนี้การปรับเกณฑ์ดังกล่าวข้างต้นให้ใช้บังคับสำหรับเงินได้พึงประเมินในปีภาษี 2560 เป็นต้นไป (ยื่นแบบภาษีในปี 2561) ซึ่งการปรับปรุงโครงสร้างภาษีครั้งนี้ทำให้การจัดเก็บภาษีเงินได้บุคคลธรรมดามีความเป็นธรรมมากขึ้น สอดคล้องกับสภาพเศรษฐกิจและค่าครองชีพในปัจจุบัน โดยต้องมีรายได้เดือนละ 26,000 บาทขึ้นไปจึงจะเริ่มเสียภาษี กรณีมีรายได้เฉพาะเงินเดือนเท่านั้น และหักลดหย่อนส่วนตัวโดยไม่ใช้สิทธิลดหย่อนรายการอื่น w88